יש שאלה שאני שואל כל לקוח חדש שמגיע אליי לייעוץ:

"מתי אתה מסתכל על חשבון הבנק שלך?"

התשובה הנפוצה ביותר? "בסוף החודש."

וזו בדיוק הבעיה.

מד הדלק של הרכב לא נמצא בתא הכפפות

תחשבו על מד הדלק של הרכב שלכם. הוא נמצא מול עיניכם - כל הזמן. לא בסוף הנסיעה. לא כשנגמר הדלק. אלא לאורך כל הדרך, עוד כשיש זמן לפעול.

ניהול כסף אמיתי עובד אותו דבר.

לא "כמה הוצאתי החודש" - אלא "כמה אני צפוי להוציא עד סוף החודש, ומה יישאר." השאלה הזו, שנשאלת בתחילת החודש ובאמצעו, היא ההבדל בין לנהל ובין להגיב.

מה זה תזרים מזומנים חודשי ולמה הוא חשוב

תזרים מזומנים הוא המאזן הפשוט ביותר בעולם: כמה נכנס, כמה יוצא, ומה נשאר.

אבל הנקודה שרוב האנשים מחמיצים היא שתזרים הוא דינמי - הוא משתנה לאורך החודש. יש שבועות שיקרים יותר ושבועות שזולים יותר. יש הוצאות שצפויות ויש שמפתיעות.

הבעיה עם מעקב רטרואקטיבי - שרואים מה קרה רק בסוף - היא שאי אפשר לשנות כלום. כל מה שאפשר לעשות הוא לצפות ולהבין מה השתבש. אבל ההחלטות שגרמו לתזרים השלילי - כבר התקבלו.

מעקב פרואקטיבי שואל שאלה אחרת: על בסיס מה שכבר הוצאתי ומה שאני יודע שעוד יצא - איפה אני צפוי להיות ב-30 לחודש?

שלושת הסיבות לתזרים שלילי שחוזר על עצמו

סיבה 1 - הוצאות גדולות ולא סדירות שנשכחות מהתכנון

ביטוח רכב שמגיע פעם בשנה. חידוש מנוי שנשכח. קנייה עונתית לבית ספר. ביקור רופא שעלה יותר מהצפוי.

אלו לא הוצאות קבועות חודשיות - אבל הן ודאיות. הן קורות, בדרגות שונות, כל שנה. ועדיין, רוב המשפחות לא מתכננות אותן.

הפתרון: "קרן הלא-צפוי הצפוי". אם בשנה שעברה הוצאתם 6,000 ₪ על דברים שלא תכננתם - זה 500 ₪ בחודש שצריך להיות בתקציב, בקטגוריה נפרדת, כל חודש.

סיבה 2 - עיוורון לגבי ה"קטנות"

הוצאה של 50 ₪ לא מרגישה כמו הוצאה. קפה, חטיף, חנייה, אפליקציה, משלוח. כל אחת מהן קטנה - ביחד הן יכולות להגיע ל-800-1,200 ₪ בחודש שלא מופיעים "בשום מקום" בתקציב.

הכלל: כל הוצאה שאתם לא זוכרים שהייתה - לא נרשמה. וכל מה שלא נרשם - לא מנוהל.

סיבה 3 - קניות אימפולסיביות בתחילת החודש

הפסיכולוגיה של תחילת החודש ידועה היטב: כשנכנסת משכורת - מרגיש שיש הרבה. ההחלטות מתרופפות. רכישה שבאמצע החודש הייתה נראית מיותרת - ב-5 לחודש מרגישה סבירה לחלוטין.

הפתרון הוא לא "להיות יותר חזקים" - אלא להקצות לכל שקל עבודה עוד לפני שהוא מגיע. כשיש תכנון ברור - יש הרבה פחות מקום להחלטות ספונטניות.

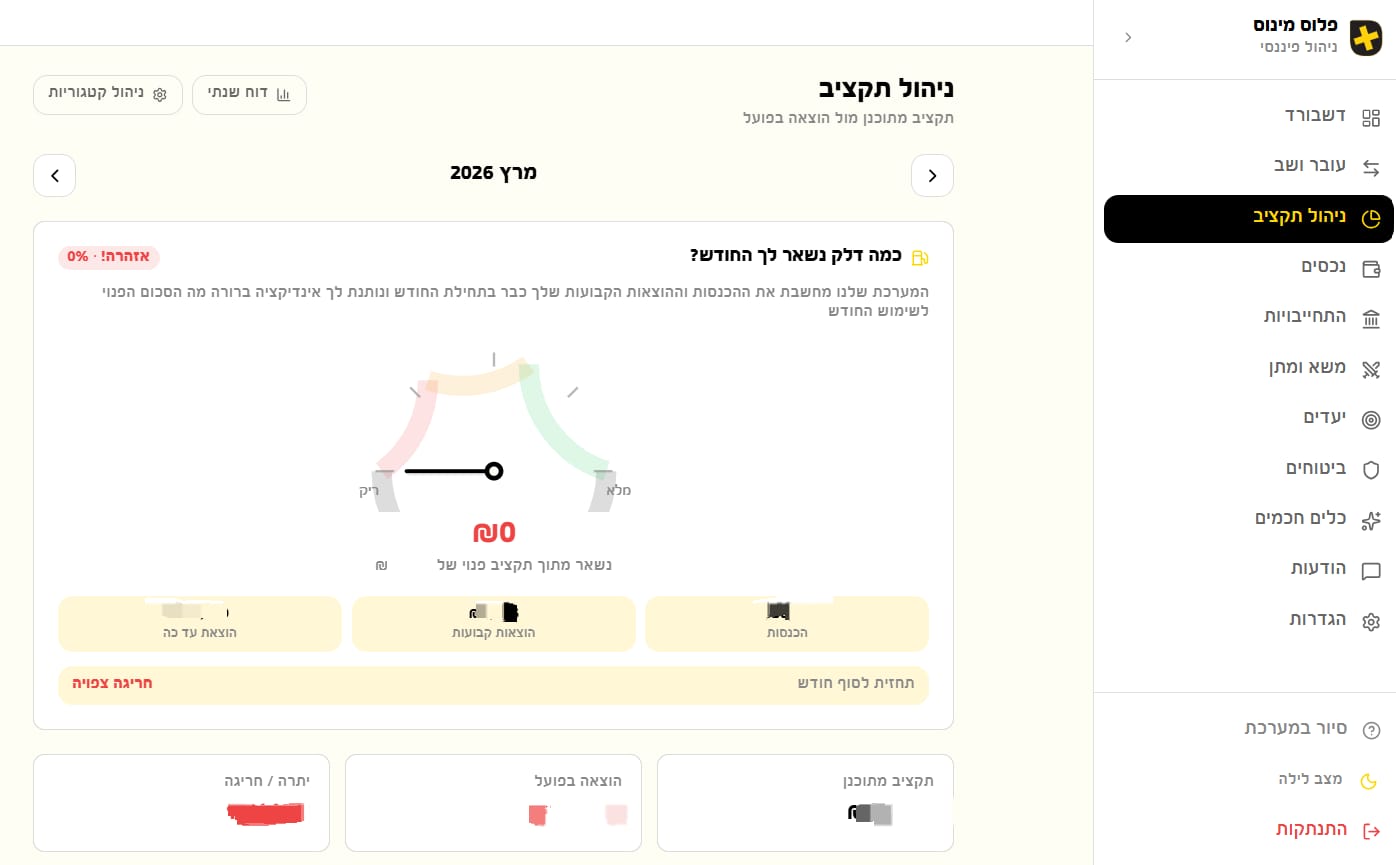

איך עובד מד הדלק - הכלי שמשנה את השיחה

מד הדלק הוא לא כלי מעקב - הוא כלי חיזוי.

הוא לוקח את הנתונים שיש לו: מה נכנס החודש, מה כבר יצא, מה ההוצאות הקבועות שעוד לא יצאו, ומה הדפוסים שלכם מהחודשים הקודמים - ומחשב: איפה תעמדו ב-30 לחודש אם תמשיכו כך?

זה לא קסם. זה מתמטיקה פשוטה - אבל מתמטיקה שרוב האנשים לא עושים לעצמם.

התוצאה היא מספר אחד, ברור, שמראה לכם את המצב. לא גרף. לא קטגוריות. לא דשבורד. מספר אחד שאומר: "אם אתם ממשיכים ככה - החודש ייגמר בפלוס 400 ₪" או "במינוס 700 ₪."

ומה שחשוב - אתם רואים את זה כשעוד יש זמן לשנות.

החלטות שניתן לקבל כשיודעים מה הצפי

כשאתם יודעים בתאריך ה-10 לחודש שאתם בדרך למינוס - יש לכם שלוש אפשרויות פעולה ברורות:

לצמצם הוצאות משתנות - לזהות איפה יש גמישות ולהחליט להוציא פחות בשבועות הנותרים.

לדחות הוצאה לא דחופה - רכישה שתכננתם לחודש זה יכולה לחכות לחודש הבא, כשהמצב ברור יותר.

להבין שהמינוס הצפוי הוא לא אסון - לפעמים יש חודש יקר עם סיבה טובה. כשזה מתוכנן ומוכר - זה שונה לגמרי מלגלות אותו בהפתעה.

בכל שלושת המקרים - היתרון הוא שאתם בוחרים. לא מגיבים.

מדוע ניהול פרואקטיבי קשה יותר בהתחלה

יש סיבה שרוב האנשים לא מנהלים כסף פרואקטיבית - זה דורש מעורבות.

לבדוק איפה אתם עומדים באמצע החודש, להזין נתונים, לחשוב על מה עוד צפוי לצאת - כל אלו מצריכים שתהיו שם. נוכחים. מחוברים לכסף שלכם.

רוב הכלים הפיננסיים עושים הכל כדי שלא תצטרכו להיות שם. אוטומציה מלאה, עדכונים ברקע, מידע שמגיע אליכם בלי שביקשתם.

אבל הנוחות הזו באה במחיר: כשהכל אוטומטי - המוח שלכם לא מעבד כלום. ומה שלא מעובד - לא משתנה.

כמה זמן לוקח לנהל תזרים חודשי?

פחות ממה שאתם חושבים.

חמש עשרה דקות בתחילת החודש לתכנן. חמש דקות בשבוע לעדכן ולבדוק. שלושים שניות פר הוצאה שמזינים בזמן אמת.

סה"כ - פחות משעה בחודש. עבור שליטה מלאה על אחד הנושאים החשובים ביותר בחייכם.

השאלה שמשנה הכל

בפעם הבאה שתסתכלו על חשבון הבנק - שנו שאלה אחת.

במקום לשאול "כמה הוצאתי?" - שאלו "כמה אני צפוי להוציא עד סוף החודש?"

זו השאלה שמפרידה בין מי שמנהל כסף לבין מי שרק עוקב אחריו.

מספיק לדעת לאן הכסף הלך. הגיע הזמן להחליט לאן הוא הולך.